05 Skatta-, eigna- og fjármálaumsýsla

Umfang

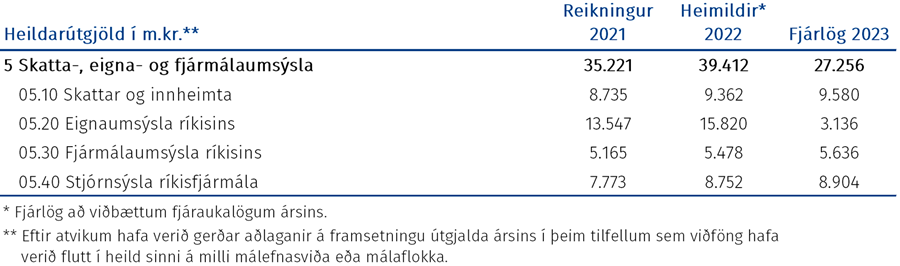

Starfsemi á þessu málefnasviði er á ábyrgð fjármála- og efnahagsráðherra. Það skiptist í fjóra málaflokka sem sjá má í eftirfarandi töflu ásamt fjárhagslegri þróun þeirra og málefnasviðsins í heild á tímabilinu 2021–2023.

Framtíðarsýn og meginmarkmið

Framtíðarsýn málefnasviðsins er samfélag verðmætasköpunar og velsældar. Meginmarkmið málefnasviðsins er að ríkisfjármál, rekstur og þjónusta ríkisins styðji við samfélagslegar framfarir, samkeppnishæfni, bætt lífskjör og velferð á Íslandi.

Fjármögnun

Breytingar á fjárheimildum til málefnasviðsins skýrast í fyrsta lagi af auknum framlögum til endurnýjunar á upplýsingakerfum ríkisins en gert er ráð fyrir 1 ma.kr. viðbótarframlagi árið 2024 sem lækkar um 500 m.kr. árið 2025 og helst óbreytt út áætlunartímann. Í öðru lagi eru gerðar leiðréttingar á rekstrarumfangi sem fjármagnað er með rekstrartekjum en þær leiða til 462 m.kr. hækkunar á ramma málefnasviðsins á áætlunartímanum. Þær breytingar hafa ekki áhrif á afkomu ríkissjóðs þar sem þær hafa samsvarandi áhrif á tekjuhlið. Í þriðja lagi hækkar útgjaldasvigrúm málefnasviðsins um 100 m.kr. árið 2024 og 100 m.kr. árið 2026. Auk þess lækka fjárheimildir málefnasviðsins samtals um 1,3 ma.kr. á áætlunartímanum í takt við aðhaldskröfu. Þar fyrir utan er gerð sérstök 1% aðhaldskrafa á aðalskrifstofu fjármála- og efnahagsráðuneytisins. Þá lækkaði umfang málefnasviðsins í fjárlögum ársins 2023 þar sem eignasafn Ríkiseigna var fært úr A1-hluta ríkissjóðs yfir í A2-hluta ríkissjóðs. Flutningurinn hefur ekki áhrif á afkomu ríkissjóðs en hefur áhrif til lækkunar á fjárheimild málefnasviðsins.

Í meðfylgjandi töflu má sjá fjárheimildir málefnasviðsins til næstu fimm ára og áætlaða skiptingu þeirra í rekstur og tilfærslur annars vegar og fjárfestingu hins vegar.

Helstu áherslur 2024–2028

05.1 Skattar og innheimta

Verkefni

Skattframkvæmd er á hendi Skattsins og yfirskattanefndar. Fjármála- og efnahagsráðherra er æðsti yfirmaður skattamála og fer hann með stefnumótun, almenn samskipti og eftirlit með stofnunum sem sinna skattframkvæmd

Helstu áskoranir

Markmið stjórnvalda er að stafræn samskipti verði meginsamskiptaleið einstaklinga og fyrirtækja við hið opinbera. Með aukinni stafvæðingu verður opinber þjónusta á sviði skattamála efld enn frekar. Samhliða þarf að bregðast við breyttum viðskiptaháttum, aukinni netverslun og rafrænum viðskiptum yfir landamæri sem kalla á aukna innleiðingu stafrænna kerfa og framþróun hugbúnaðarkerfa. Aukinn vöxtur alþjóðaviðskipta, miklar tæknibreytingar og þróun á sviði stafrænna viðskipta kalla auk þess á stöðuga endurskoðun á lagaumhverfi skattamála.

Undanfarin ár hefur tæknileg og samfélagsleg þróun orðið til þess að tekjur ríkisins af umferð og ökutækjum hafa dregist hratt saman. Fram hafa komið nýir orkugjafar og sparneytnari ökutæki sem losa minni koltvísýring. Stjórnvöld hafa sett fram stefnumörkun um að hraða orkuskiptum og auka notkun hreinna orkugjafa í samgöngum, þar á meðal með ívilnunum, sem hefur í för með sér að tekjur ríkisins fara þverrandi. Ýmsar aðrar áskoranir eru fram undan á sviði skattamála, bæði varðandi stefnumótun og skattframkvæmd, og vísast til nánari umfjöllunar í fjármálaáætlun 2023–2027, bls. 204–205. Einfalt og réttlátt skattkerfi með fáum undanþágum stuðlar að skilvirkni. Skýr markmið, samræmd skattlagning og rík upplýsingagjöf um ráðstöfun ríkisfjár eykur líkur á jákvæðu viðhorfi einstaklinga og fyrirtækja til þátttöku í sameiginlegum útgjöldum samfélagsins. Með þessi sjónarmið í huga þarf að beita efnahagslegum hvötum til að draga úr neikvæðum ytri áhrifum, t.d. á atvinnustarfsemi, s.s. losun óæskilegra gróðurhúsalofttegunda.

Vegna ólíkrar stöðu kynjanna innan samfélagsins hefur skattkerfið mismunandi áhrif á kynin. Lögð verður áhersla á kynjagreiningu gagna við einstaka skattkerfisbreytingar til að leggja mat á mismunandi áhrif þeirra á stöðu kynjanna.

Tækifæri til umbóta

Í samræmi við áherslur stjórnvalda er lagt upp með að mótuð verði framtíðarstefna um sjálfbæra skattlagningu á notkun ökutækja þannig að skattheimtan þjóni markmiðum Íslands í loftslagsmálum. Mótun tekjuöflunarkerfis vegna umferðar og orkuskipta til framtíðar á sér samsvörun í stjórnarsáttmála ríkisstjórnarinnar. Fjármála- og efnahagsráðuneytið og innviðaráðuneytið hafa sett á fót verkefnastofu sem falið verður að vinna með ráðuneytunum að mótun tillagna um nýtt fyrirkomulag tekna af vegasamgöngum til framtíðar.

Í samræmi við stjórnarsáttmála ríkisstjórnarinnar verður áfram unnið að aðgerðum gegn skattsvikum og skattundanskotum. Fylgja þarf eftir niðurstöðum vinnu innan OECD um skattlagningu á stafræna hagkerfið með innleiðingu reglna í íslenskan skattarétt. Annars vegar snýr það að innleiðingu á reglum er varða skattlagningu tekna erlendra stórfyrirtækja með stafræna nærveru á Íslandi og hins vegar að reglum til að koma á alþjóðlegum lágmarksskatti.

Til að bæta skil og nútímavæða skattframkvæmd á virðisaukaskatti er nauðsynlegt að ráðast í heildarendurskoðun á lögum um virðisaukaskatt. Aukinn vöxtur alþjóðaviðskipta, miklar tæknibreytingar og þróun á sviði stafrænna viðskipta kallar m.a. á endurskoðun á innheimtu virðisaukaskatts. Virðisaukaskattur er stærsti einstaki tekjustofn ríkissjóðs og um þriðjungur af heildarskatttekjum hans. Virðisaukaskattskerfið var síðast tekið til endurskoðunar á árinu 1999 og því tímabært að ráðast í heildarendurskoðun. Í því augnamiði hefur fjármála- og efnahagsráðherra ákveðið að setja á fót verkefnisstjórn sem fær það hlutverk að endurskoða lög og reglugerðir um virðisaukaskatt. Fyrsta verkefni verkefnisstjórnarinnar verður að taka til endurskoðunar ákvæði löggjafarinnar um uppgjörstímabil virðisaukaskatts, m.a. með það að markmiði að bæta lausafjárstýringu, og draga þannig úr vaxtakostnaði ríkissjóðs og bæta tölfræði um veltu í hagkerfinu.

Tækifæri eru fyrir hendi til að stuðla að auknu jafnrétti með samþættingu kynja- og jafnréttissjónarmiða í ákvarðanatöku og stefnumótun í málaflokknum með betri greiningum gagna.

Áhættuþættir

Verði ekki brugðist við þeim áskorunum sem við blasa og ekki ráðist í fyrirhuguð umbótaverkefni má gera ráð fyrir því að skatttekjur ríkisins muni dragast saman, að samkeppnishæfni atvinnulífsins minnki og að þjónusta við almenning þróist ekki í samræmi við þær tækni- og samfélagslegu breytingar sem eru að eiga sér stað. Þá má gera ráð fyrir að taki skattalöggjöfin ekki mið af skuldbindingum íslenskra stjórnvalda í loftslagsmálum verði markmiðum þar að lútandi, þ.m.t. um kolefnishlutleysi og full orkuskipti, ekki náð á tilsettum tíma.

Markmið og mælikvarðar

|

Markmið |

HM |

Mælikvarðar |

Staða 2022 |

Viðmið 2024 |

Viðmið 2028 |

|

Bæta skattskil með skilvirkara og einfaldara skattkerfi. |

17.1, 10 |

Hlutfall eftirlitsmála sem byggð eru á gagnadrifnum ákvörðunum. |

23% |

50% |

85% |

|

Innheimtuhlutfall á vanskilum vegna a) tekjuskatts einstaklinga, b) tekjuskatts lögaðila, c) virðisaukaskatts við áramót. |

(2021) a)73% b)85% c)97% |

a) 80% b) 90% c) 98% |

a) 85% b) 95% c) 98% |

||

|

Efla þjónustu og upplýsingagjöf við einstaklinga og fyrirtæki. |

16.6, 17.1 |

Ánægja viðskiptavina skv. þjónustukönnun. |

3.8 |

4.3 |

4.6 |

|

Hlutfall fyrirspurna, erinda og kæra sem fer í gegnum þjónustuvef á skatturinn.is. |

65% |

>80% |

>90% |

||

|

Meðaltalsmálshraði í kærumálum vegna virðisaukaskatts í dögum frá upphafi máls þar til úrskurður liggur fyrir. |

110 |

90 |

80 |

||

|

Skattkerfið styðji við stefnu stjórnvalda í loftslagsmálum og nýsköpun. |

7.2, 13 |

Hlutfall hreinorkubifreiða af heildarfjölda innfluttra fólksbifreiða. |

33% |

50% |

80% |

|

Útgjöld til R&Þ sem hlutfall af VLF. |

(2021) |

3% |

3,5%

|

Undir markmiðinu að skattkerfið styðji við stefnu stjórnvalda í loftslagsmálum og nýsköpun er til skoðunar mælikvarði sem tekur til nýtingar lögaðila og einstaklinga í atvinnurekstri á skattalegum hvötum til grænna fjárfestinga skv. ákvæði til bráðabirgða LXX í lögum um tekjuskatt, nr. 90/2003.

05.2 Eignaumsýsla ríkisins

Verkefni

Fjármála- og efnahagsráðuneytið fer með yfirumsjón og fyrirsvar eigna í eigu ríkisins, þ.m.t. í félögum, fasteignum, jörðum og auðlindum, auk þess að vera ábyrgðaraðili opinberra framkvæmda. Starfsemi sem hér fellur undir er að hluta falin Bankasýslu ríkisins og Framkvæmdasýslunni – Ríkiseignum.

Helstu áskoranir

Líkt og í fjármálaáætlun 2023–2027 verður áfram unnið að því að efla eigandahlutverk ríkisins og tryggja skilvirkari stjórnarhætti. Mikilvægt er að skilgreina skýra arðsemiskröfu á félög í eigu ríkisins, auk annarra árangursmælikvarða sem endurspegla árangur af rekstri og efnahag þeirra. Þá er mikilvægt að auka gagnsæi og jafnræði við val í stjórnir sem leiða til betri stjórnarhátta og hafa jákvæð áhrif hvað varðar jafnari stöðu kynjanna.

Ein áskorun í málaflokknum er að framvinda fjárfestingarverkefna ríkisins og félaga í eigu ríkisins hefur áhrif á þenslu í hagkerfinu en mörg verkefni voru sett af stað til að vinna gegn samdrætti í hagkerfinu í kjölfar heimsfaraldursins og eru enn yfirstandandi.

Mótaður hefur verið rammi um sérleyfissamninga vegna nýtingar á landi ríkisins í atvinnuskyni sem varð að lögum um mitt árið 2021 en það er áskorun að eftirfylgni regluverksins verði tryggð þannig að það nýtist með viðeigandi hætti vegna uppbyggingar á mikilvægum ferðamannastöðum í eigu ríkisins. Fyrsta verkefnið sem unnið er að er vegna aðstöðu á landi ríkisins við Jökulsárlón.

Tækifæri til umbóta

Með því að efla eigandahlutverk ríkisins og tryggja skilvirkari stjórnarhætti gagnvart ríkisfyrirtækjum skapast ótal tækifæri og er miðlæg umsýsla eignarhaldsins forsenda þess að ná þeim fram. Í fyrsta lagi má ná fram hagrænum og samfélagslegum ábata af eignarhaldi ríkisins með skýrari kröfum og markmiðssetningu frá eiganda til stjórna félaga og bættu upplýsingaflæði milli stjórna félaga og eiganda. Í öðru lagi felast tækifæri í bættri nýtingu efnahagsreiknings ríkisins með reglubundinni endurskoðun á eignarhaldi ríkisins á einstökum félögum. Í þriðja lagi felast tækifæri í bættri upplýsingagjöf til almennings um samfélagsleg markmið, fjárhagslegan ávinning og stjórnarskipan félaganna, með aukinni notkun stafrænnar miðlunar. Þá er fyrirhuguð breyting á fyrirkomulagi umsýslu ríkisfyrirtækja í samræmi við yfirlýsingu stjórnvalda um að leggja niður Bankasýslu ríkisins sem ætti að styðja við ofangreind markmið.

Töluverð tækifæri eru til að bæta stýringu fjárfestinga ríkisins með samræmdari og markvissari ramma um slíkar fjárfestingar. Áfram er unnið að mótun nýrrar umgjarðar vegna undirbúnings og ákvarðana um allar stærri fjárfestingar ríkisins sem mun koma í stað núgildandi reglna um skipan opinberra framkvæmda. Markmið frumvarpsins er að stuðla enn frekar að skilvirkni, hagkvæmni, samræmdri málsmeðferð og faglegri umgjörð við fjárfestingar og eignaumsýslu ríkisins. Þá er einnig stefnt að því að samræma áætlanir ríkisins og skapa betri grundvöll fyrir forgangsröðun verkefna byggt á faglegu mati á samfélagslegri hagkvæmni og arðbærni.

Mikil tækifæri felast í virkari og markvissari nýtingu á efnahagsreikningi ríkisins, t.d. með sölu og/eða þróun á vannýttum lóðum og óhagkvæmum eða óhentugum fasteignum í eigu ríkisins. Áfram verður unnið með sérstaka þróunarreiti á höfuðborgarsvæðinu með það að markmiði að hámarka virði þeirra áður en þeir verða seldir, hugsanlega með stofnun einkahlutafélags sem tæki yfir umsjón og þróun þeirra eigna í samvinnu við skipulagsyfirvöld. Samhliða verður unnin heildstæð áætlun til að ná fram markmiðum um bætta húsnæðisnýtingu með kaupum eða leigu á húsnæði.

Áfram verður unnið að því að efla notkun gagnagrunns um félög í eigu ríkisins, þ.m.t. að setja markvissari árangursmælikvarða, m.a. um arðsemiskröfu, og auka greiningar og skilvirkari framsetningu þeirra, til að styðja við ákvarðanir um stefnu og áherslur ríkisins varðandi rekstur og markmið ríkisins með eignarhaldinu og bæta upplýsingagjöf til almennings.

Áhættuþættir

Helsti áhættuþáttur í eignaumsýslu félaga ríkisins er að eignasafnið samanstendur af fjölda mismunandi fyrirtækja hvað stærð, hlutverk og samkeppnisumhverfi varðar og því getur verið flókið að viðhalda viðunandi yfirsýn yfir stöðu og þróun einstakra félaga eða geira. Innleiðing gagnagrunns og stórbætt geta til greininga af ýmsum toga auk fyrirhugaðs bætts skipulags umsýslunnar mun gera slíka vinnu skilvirkari, gagnsærri og faglegri.

Markmið og mælikvarðar

|

Markmið |

HM |

Mælikvarðar |

Staða 2022 |

Viðmið 2024 |

Viðmið 2028 |

|

Bætt yfirsýn, aukið gagnsæi og samfélagslega arðbær og ábyrgur rekstur eigna í eigu ríkisins. |

12.6 |

Samfélagslegur ávinningur: Hlutfall rekstrarfélaga í eigu ríkisins sem sett hafa sér mælanleg samfélagsleg markmið tengd heimsmarkmiðum Sameinuðu þjóðanna. |

40% |

70% |

100% |

|

16.6 |

Ábyrgur rekstur: Hlutfall rekstrarfélaga í eigu ríkisins sem lúta arðsemiskröfu ríkisins á eigið fé. |

10% |

70% |

100% |

|

|

5.5 |

Bætt kynjahlutfall stjórnarformanna í ríkisfyrirtækjum: Hlutfall kvenna sem eru formenn stjórna ríkisfyrirtækja. |

33% |

40% |

50% |

|

|

Markvissari stýring á fjárfestingum ríkisins. |

9.1 |

Hlutfall fjárfestingarkosta sem eru metnir út frá arðsemi og hagkvæmni áður en þeir fara inn í fjármálaáætlun. |

Í mótun |

20% |

60% |

|

|

Hlutfall stærri fjárfestingarkosta sem eru gæðarýndir af óháðum aðila til að efla áhættustýringu. |

Í mótun |

25% |

70% |

|

|

|

Hlutfall fjárfestingarkosta sem eru umhverfis- og jafnréttismetnir. |

Í mótun |

25% |

60% |

|

|

Aukin sjálfbærni og hagkvæm nýting lands, náttúru og auðlinda í umráðum ríkisins. |

7, 13, 15 |

Hlutfall skilgreindra ferðamannastaða í eigu ríkisins þar sem fram hefur farið mat á uppbyggingarþörf á innviðum og möguleikum á sérleyfasamningum. |

Í mótun |

25% |

70% |

|

7, 13, 15 |

Hlutfall ríkisjarða í sjálfbærri nýtingu sem samræmist loftslagsskuldbindingum Íslands. |

Í mótun |

35% |

60% |

05.3 Fjármálaumsýsla, rekstur og mannauðsmál ríkisins

Verkefni

Fjármála- og efnahagsráðuneytið fer með yfirstjórn ríkisrekstrar og vinnur að gagnsæjum rekstri ríkisins og einföldu skipulagi sem tryggir góða þjónustu. Hlutverk ráðuneytisins í umbótum í ríkisrekstri er víðtækt og nær m.a. til mannauðsmála ríkisins, stafvæðingar hins opinbera, hagræðingar í ríkisrekstri og árangursstjórnunar. Undir málaflokkinn falla þær stofnanir sem annast rekstrarlega innviði ríkiskerfisins og veita miðlæga grunnþjónustu til ríkisstofnana í mannauðsmálum, fjármálum og innkaupum, þ.e. Fjársýsla ríkisins, Ríkiskaup og Umbra, þjónustumiðstöð Stjórnarráðsins. Jafnframt falla ákveðin verkefni sem sinnt er af fjármála- og efnahagsráðuneytinu undir þennan málaflokk, þ.e. verkefni Stafræns Íslands, verkefni Kjara- og mannauðssýslu ríkisins og verkefni um nýsköpun hjá hinu opinbera.

Helstu áskoranir

Vísast til umfjöllunar fjármálaáætlunar 2023–2027 á bls. 210 þar sem helstu áskoranir og tækifæri eru tilgreind. Stofnanakerfið einkennist af mörgum sértækum rekstrareiningum sem margar hverjar eru afar litlar en rúmlega helmingur stofnana er með færri en 50 starfsmenn og fjórðungur stofnana með færri en 20 starfsmenn. Minni stofnanir eru engu að síður að fást við sömu rekstrarlegu viðfangsefnin og stærri einingar og skilvirkni kerfisins og stærðarhagkvæmni mikil áskorun þegar kraftar dreifast víða. Þetta hefur t.d. komið í ljós í getu minni eininga til að sjálfvirknivæða eða fást á skilvirkan hátt við tækniskuld. Fyrir liggur að um einn þriðji hluti ríkisstarfsfólks er eldri en 55 ára og að sífellt erfiðara verður að manna ákveðnar starfsstéttir. Í þessu samhengi er mikilvægt að huga að því hvernig hægt er að laða að starfsfólk og auka sveigjanleika kerfisins til að fást við þarfir nútímans.

Tækifæri til umbóta

Stafræn framþróun er enn helsta umbótaverkefni stjórnvalda sem hefur nú þegar skilað miklum ávinningi. Áfram verður unnið að framgangi mála út frá lífsviðburðum með það að markmiði að tryggja aðgengi allra í samfélaginu að stafrænni þjónustu, auk þess að auka samræmingu í upplýsingatækni og gagnahögun ríkisins. Á vettvangi Kjara- og mannauðssýslu ríkisins verður lögð áhersla á stefnumiðaða mannauðsstjórnun og árangursstjórnun. Einnig verður áfram unnið að því að styðja og efla stjórnendur ríkisins til að mæta kröfum um umbætur í ríkisrekstri og áskorunum sem fylgja síbreytilegu vinnuumhverfi. Unnið verður frekar að umbótaþætti verkefnisins um Betri vinnutíma og fylgst nánar með framgangi innleiðingar á starfsemi og þjónustu stofnana. Í samvinnu við Fjársýslu ríkisins verður unnið að betri nýtingu mannauðsgagna og birtingu lykilmælikvarða varðandi starfsemi ríkisins. Unnið verður í samræmi við gildandi innkaupastefnu með áherslu á sjálfbær, nýskapandi og gagnsæ innkaup. Ný aðgerðaáætlun innkaupastefnunnar verður gefin út árið 2024 með sérstaka áherslu á kerfisbundnar gagnagreiningar en með betri greiningum á útgjöldum gefast aukin tækifæri til sameiginlegra hagræðingaverkefna. Frekari umfjöllun um umbótaverkefni eru í umbótakafla fjármálaáætlunar ár hvert.

Áhættuþættir

Verði ekki brugðist við þeim miklu áskorunum sem blasa við vegna öldrunar þjóðar og minni fjölgunar fólks á vinnufærum aldri með áherslum á sjálfvirknivæðingu ferla hjá ríkinu, aukna framleiðni mannauðs með tæknivæðingu og skilvirkari opinbera þjónustu ræður íslenska ríkið verr við auknar kröfur til þjónustu og viðsnúning í afkomu. Helstu áhættuþættir lúta að breytingastjórnun innan kerfis með öflugum stjórnendum, einföldun stofnanakerfisins með því að fækka litlum rekstrareiningum og að virkja mannauð ríkisins til stafrænnar vegferðar.

Markmið og mælikvarðar

|

Markmið |

HM |

Mælikvarðar |

Staða 2022 |

Viðmið 2024 |

Viðmið 2028 |

|

|

Betri og skilvirkari þjónusta ríkisstofnana. |

16.6 |

Ánægja almennings með þjónustu ríkisstofnana. |

(Konur: 3,8. Karlar 3,9.) |

4,0–4,2 |

4,2–4,5 |

|

|

Hlutfall A-hluta stofnana sem nýta stafræna pósthólfið á Ísland.is: |

24% |

75% |

80% |

|||

|

Frammistaða í stafrænni þjónustu stjórnvalda skv. EU eGovernment Benchmark. |

4. sæti |

1.–3. sæti |

1.–3. sæti |

|||

|

Efla ríkið sem góðan vinnustað og styrkja hæfni þess til að veita góða opinbera þjónustu. |

8.2 |

Hlutfall svara skv. niðurstöðu stofnunar ársins varðandi ánægju og stolt: |

55% |

Á styrkleikabili (4,2–5): 60% |

Á styrkleikabili (4,2–5): 65% |

|

|

Hlutfall svara skv. niðurstöðu stofnunar ársins varðandi stjórnun: |

43% |

Á styrkleikabili (4,2–5): 50% |

Á styrkleikabili (4,2–5): 55% |

|||

|

Öflugri og vistvænni rekstur ríkisstofnana. |

8.2 |

Hlutfall ríkisaðila sem vinna í verkefnamiðuðu vinnuumhverfi: |

17% |

25% |

65% |

|

|

12.7 |

Hlutfall innkaupaferla sem eru með vistvænum skilyrðum:* |

92% |

95% |

100% |

||

|

|

16.6 |

Fjöldi virkra vefþjónusta í Straumnum. |

82 |

95 |

150 |

|

|

|

16.6 |

Hlutfall stofnana með undir 50 stöðugildi: |

53% |

50% |

40% |

|

* Hlutfall útboða hjá Ríkiskaupum 2022 sem voru með vistvænum skilyrðum.

05.4 Stjórnsýsla ríkisfjármála

Verkefni

Undir málaflokkinn fellur aðalskrifstofa fjármála- og efnahagsráðuneytis, ráðstöfunarfé og ýmis önnur verkefni sem ekki verða auðveldlega felld undir önnur málefnasvið eða málaflokka. Fjármunir sem ráðstafað er í verkefni Kjara- og mannauðssýslu ríkisins og verkefnastofu um Stafrænt Ísland falla undir málaflokkinn en gerð er grein fyrir markmiðum og áherslum þessara verkefna í málaflokki 5.3.

Helstu áskoranir

Helstu áskoranir snúa að stöðu í ríkisfjármálum og mikilvægi þess að leiðarljós fjármálastefnunnar nái fram að ganga um að stöðva hækkun á skuldum hins opinbera sem hlutfall af landsframleiðslu ásamt því að ríkissjóður stuðli að efnahagslegum stöðugleika til skemmri tíma. Bætt nýting fjármuna er ávallt áskorun og að starfsemi ríkisins endurspegli markvissa stjórnun og skili árangri fyrir samfélagið. Að öðru leyti er vísað til umfjöllunar í greinargerð um stöðu efnahags- og ríkisfjármála.

Sett hafa verið metnaðarfull skuldbindandi markmið um samdrátt í losun gróðurhúsalofttegunda til ársins 2030. Ljóst þykir að frekari aðgerða sé þörf til að þau markmið geti gengið eftir. Stjórntæki opinberra fjármála, bæði skattar og útgjöld, munu ráða miklu um hvernig til tekst. Til þessa hefur skort yfirsýn yfir opinber útgjöld til loftslagsmála og áhrif loftslagsskatta.

Ríkisfjármálin hafa mikil kynjaáhrif og er lögð áhersla á að samþætta kynjasjónarmið við alla ferla þeirra, bæði hvað varðar tekjur og gjöld. Helsta áskorunin felst í að tryggja að viðeigandi upplýsingar séu nýttar og kynja- og jafnréttissjónarmið höfð til hliðsjónar við ákvarðanatöku um ráðstöfun opinberra fjármuna.

Tækifæri til umbóta

Mikil tækifæri felast í áframhaldandi þróun og innleiðingu verklags um árangursmiðaða áætlunargerð en með því er stuðlað að kerfisbundinni notkun árangursupplýsinga til að styðja við ákvarðanatöku. Unnið verður að þróun verklags sem gerir ráð fyrir virku samtali ráðuneyta við stofnanir þar sem samræmdir árangursmælikvarðar verða lagðir til grundvallar sem ná þvert á ríkið og snúa að rekstri, mannauði, skilvirkni og viðskiptavinum. Þá felast mikil tækifæri í betri hagnýtingu gagna um starfsemi ríkisins og skapar hagnýting upplýsingatækni tækifæri til aukinnar sjálfvirkni við öflun, úrvinnslu og framsetningu gagna og styður við áherslur í stjórnarsáttmála. Tækifæri er einnig í markvissari greiningu gagna og nýtingu við valkostagreiningu, mat á áhrifum og ákvarðanatöku. Í þessu samhengi er litið til þess að gögn séu sundurgreind eftir kyni og öðrum bakgrunnsbreytum eftir því sem við á.

Til að stuðla að því að kynja- og jafnréttissjónarmið séu höfð til hliðsjónar við stefnumótun og ákvarðanatöku er í stöðugri þróun verklag sem miðar að því að áhrif á jafnrétti séu greind strax í upphafi stefnumótunar og í gegnum allt ferlið. Sama gildir því hvort sem um er að ræða stefnu, aðgerðir eða fjármögnun þeirra. Sem liður í þessu er gerð grein fyrir jafnréttisáhrifum ráðstafana í fjármálaáætlun og fjárlagafrumvarpi í greinargerðum með viðeigandi þingskjölum.

Skýra þarf og bæta framsetningu á opinberum útgjöldum til loftslagsmála og mögulegum áhrifum þeirra. Bæta má greiningu á áhrifum tekju- og útgjaldaráðstafana á loftslagsbreytingar og þau markmið sem sett hafa verið. Í því skyni þarf að móta verklag sem nýta má til þeirrar greiningar. Birta ætti þær greiningar reglulega, bæði í fjárlagaritum og á sérstöku vefsvæði, þar sem haldið yrði utan um útgjöld og skattstyrki vegna loftslagsmála með skýrum hætti.

Áhættuþættir

Mikilvægt er að nýta þau stjórntæki sem stjórnsýsla ríkisfjármála hefur til umráða og að þeim sé beitt með réttum hætti með það að markmiði að standa vörð um fjárhagslegan viðnámskraft hins opinbera. Að öðru leyti er vísað til umfjöllunar í almennri greinargerð með fjármálaáætlun.

Markmið og mælikvarðar

|

Markmið |

HM |

Mælikvarðar |

Staða 2022 |

Viðmið 2024 |

Viðmið 2028 |

|

|

Skýrari tengingar milli stefnu, fjármuna og árangurs. |

16.6, 16.7 |

Hlutfall mælikvarða í fjármálaáætlun sem mæla virði fyrir samfélagið: afurðir, áhrif eða framfarir. |

58% |

65% |

70% |

|

|

16.6, 5.c |

Hlutfall mælikvarða í fjármálaáætlun sem eru kynnæmir.[1] |

11% |

15% |

20% |

||

|

16.6, 16.7 |

Hlutfall aðgerða sem eru komnar vel á veg eða lokið innan tímamarka í fjárlagafrumvarpi.[2] |

63% |

80% |

85% |

||

|

Bætt upplýsingagjöf um fjármál og rekstur ríkisins. |

16.6, 16.10 |

Gagnsæi og greinanleiki fjárhagsupplýsinga mælt með aukningu heimsókna á rikisreikningur.is. |

33% |

25% |

25% |

|

|

Bætt áætlanagerð og eftirfylgni með fjár-munum ríkisins. |

16.6 |

Hlutfall ríkisaðila og verkefni þar sem rekstur er innan 4% vikmarka fjárveitinga í árslok.[3] |

84% |

90% |

95% |

|

|

Hlutfall málaflokka þar sem[4] rekstur er innan fjárheimilda. |

72% |

95% |

100% |

|||

[1] Mælikvarðarnir geta verið sundurgreindir eftir kyni eða mælt aðgerðir sem ætlað er að stuðla að kynjajafnrétti eða eru í eðli sínu kynjaðar.

[2] Stöðumat fyrir mælikvarðann miðast við stöðuna í árslok 2021 þar sem upplýsingar fyrir árið 2022 liggja ekki fyrir.

[3] Stöðumat fyrir mælikvarða byggir á bráðabirgðatölum þar sem ríkisreikningur 2022 liggur ekki fyrir.

[4] Stöðumat fyrir mælikvarða byggir á bráðabirgðatölum þar sem ríkisreikningur 2022 liggur ekki fyrir.

Stefnumótun málefnasviða

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.